Banken maakten onlangs de rentetarieven voor Privé en Zakelijke spaarrekening bekend. De tarieven zijn onveranderd laag: -0,5%, maar gelden nu al vanaf € 100.000. Tot € 100.000 ontvangt u geen of nauwelijks rente. We geven 8 Alternatieven bij negatieve rente bij sparen waar u hopelijk iets mee kan.

Hoezo negatieve spaarrente?

U betaalt rente voor aangehouden spaartegoeden,

terwijl het gebruikelijker is dat u juist rente ontvangt. Dat lijkt het gevolg van de al langer dalende rente, veroorzaakt door grote spaaroverschotten. Maar spaarders kunnen met een lagere rente hun spaardoelen steeds lastiger bereiken. ze gaan nog meer sparen om hun doel toch te bereiken, wat weer leidt tot nog lagere en inmiddels dus negatieve rentes. Wel worden er beperkte stijgingen van lange rentetarieven verwacht.

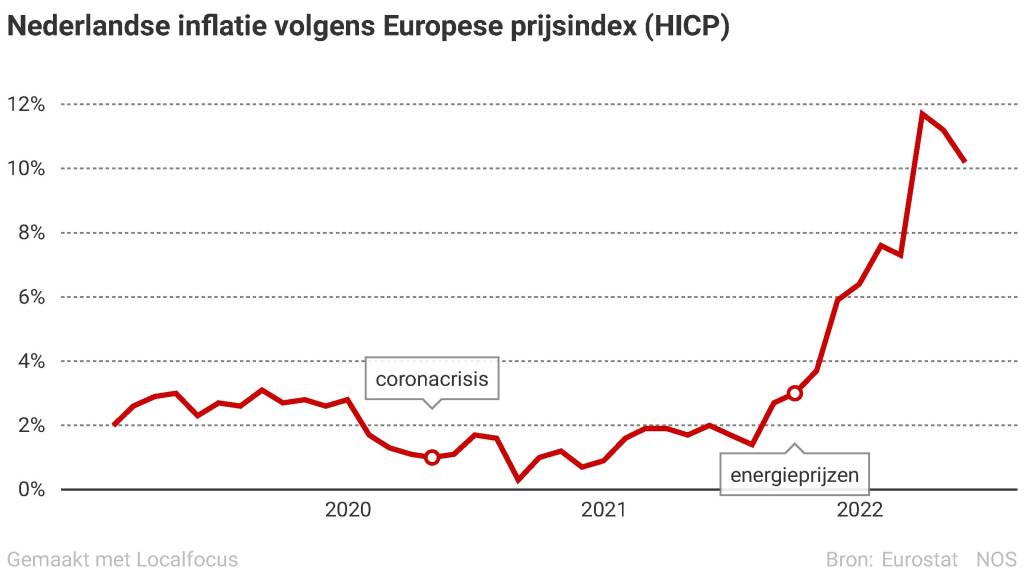

Inflatie. De hoge inflatie (in november 5,2% (jaar op jaar), het hoogst in 40 jaar tijd) verstrekt het effect van negatieve rente verder: uw koopkracht daalt extra hard. Voor 2022 wordt een inflatie verwacht van 3,8% en voor 2023 van 2,1%. Aan de inflatie veranderd u niets, mogelijk kunt u wel negatieve rente vermijden. Pas als de verwachte rente de verwachte inflatie overstijgt, levert sparen weer echt iets op. Dat moment lijkt nog lang niet in zicht.

8 Alternatieven bij negatieve rente bij sparen

Cash sparen. Als het goed is, spaart u met een doel, zelfs als dat een buffer voor onzekere uitgaven is. Om dat doel te bereiken, moet u uiteraard (veel) langer sparen zonder het effect van positieve rente op rente. Cash geld in een kluis bewaren, kent echter zijn eigen risico’s en raden we af.

Deposito sparen. Afhankelijk van de looptijd zijn rentes tot 1,25% mogelijk. Buitenlandse banken bieden de hoogste rentes.

Buitenlandse banken. Bedenk dat zij niet onder het depositogarantiestelsel van DNB vallen en u heeft minder vrijheid om geld tussentijds op te nemen (boeterente). Maak dus een planning van uw behoeften.

Pensioen aanvullen en bank sparen. of dat voor u gunstig uitpakt, hangt af van veel factoren. Mogelijk kunt u zo een belastingvoordeel behalen. Laat u goed adviseren, de regels komen zeer nauw.

Versneld aflossen. Financiers brengen voor vroeger afgeloste leningen vaak boeterente in rekening. Daarmee compenseren zij hun gemiste renteopbrengsten. Een klant van ABN AMRO kreeg van het Kifid, het financiële klachteninstituut, ongelijk toen zij boetevrij met haar spaargel haar hypotheek wilde aflossen. Dat kon dus niet.

Beleggen. Door te beleggen in individuele aandelen of beleggingsfondsen maakt u kans op een dividendrendement van zo’n 3% rekenen. Daarbij komt het koersrendement. Aandelen zijn door de gestegen koersen nu wel relatief duur.

Investeren. Zowel zakelijk als privé kunt u investeren in vergroening. Of dat rendabel is, hangt van uw situatie af. Subsidies kunnen zo’n investering gunstig beïnvloeden. vraag altijd advies van een gerenommeerd adviseur.

Uitlenen. Afhankelijk van het doel en het risico op wanbetaling bepaal u zelf het rentepercentage. Banken vragen tot wel 10%. Leg de lening goed contractueel vast, het liefst door een notaris.

Eigen ervaring. Wij zelf zijn voorstander om het spaargeld te beleggen of investeren in je bedrijf en vergroening.

Wij beleggen zelf via Robeco en zien dat het mogelijk is om op jaarbasis 10% rendement te behalen valt. Andere voorbeeld hiervan is S&P 500 hier zien we ook dat vaak genoeg een rendement van 10% wordt gehaald.

Ook investeren we in het verduurzamen van ons pand waardoor de energierekening omlaag gaat en daarnaast wordt het pand ook meer waard wordt. Ook de subsidies maken dit extra aantrekkelijk.

U kunt gebruik maken van diverse subsidies en u kunt ook een lening aanvragen met lage rente en boetevrij vanuit de overheid.

Bron: Tips & Advies

Wilt u meer informatie? Neem dan contact met ons op.